收藏 | 国产运动品牌与企业2024年度业绩主要指标及近三年变化趋势

近期,随着国产品牌相继公布2024财年业绩,国产运动服饰行业交出了不错的成绩单。国内体育运动普及带来的市场红利,让各品牌的成绩表现整体向好。但也要看到,部分企业业绩放缓的背后,需要面对原材料成本上涨、全球供应链中断、库存压力增加等不利因素影响下企业战略调整成效的问题。

以头部四家国产运动品牌为例,各品牌之间的盈利能力区别明显,营收和净利润同比增幅差距较大。可以看到目前体育运动消费市场分化明显,高端产品市场正在爆发,户外细分品类仍有很多机会。

同时,消费者追求高性价比、功能性与可持续性产品的市场需求,推动着品牌加速创新产品。另外,新零售模式的改变,也需要品牌在渠道调整、库存管理、营销创新等方面进行综合投入。

安踏集团公布2024全年业绩:集团营收同比增长13.6%至708.3亿元,经营利润同比增长8%至166亿元,股东应占净利润大涨52.4%至156亿元。

安踏品牌收入同比增长10.6%至335.22亿元,FILA品牌营收增长6.1%至266.3亿元,所有其他品牌营收增长53.7%至106.8亿元,继续保持高速增长。

值得注意的是,安踏体育旗下、拥有始祖鸟等品牌的Amer Sports(亚玛芬体育)成功在纽交所上市。2024年收入同比增长17.8%至51.83亿美元,按适用汇率转换为377.52亿元,安踏集团和亚玛芬集团双轮驱动,总收入首次突破千亿,达到1085.78亿元。

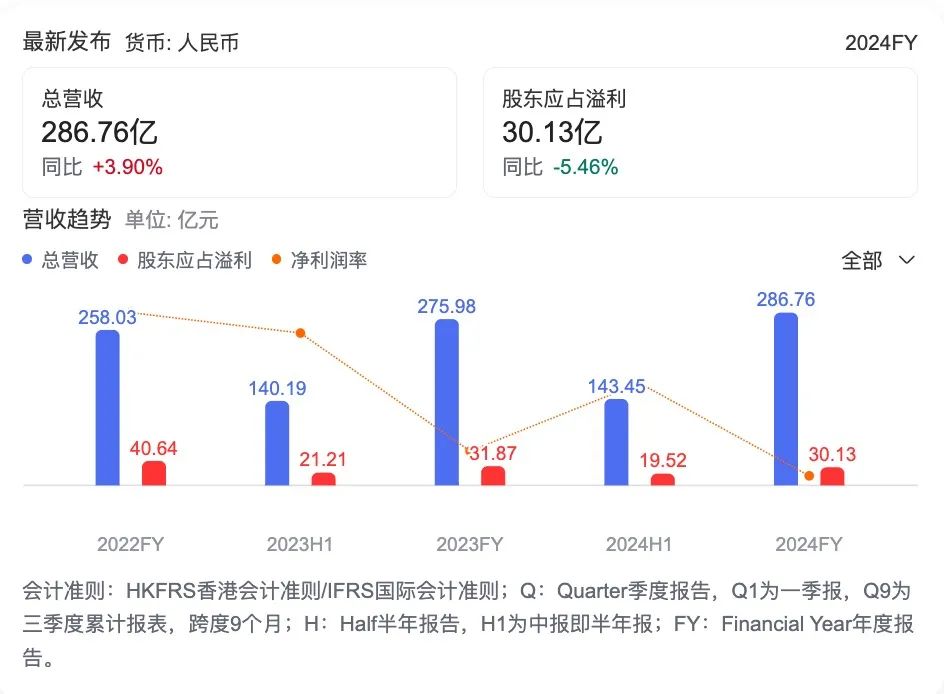

二、2024年李宁收入上升3.9%至286.76亿

2024年,李宁品牌以「稳健经营、夯实基础、务实发展」为经营策略,凭借稳健的经营韧性和卓越的战略执行力,全年业绩基本符合预期。年内,集团收入达286.76亿元人民币,较2023年同期上升3.9%。

2024年毛利为141.56亿元人民币,较2023年同期上升6.0%,集团整体毛利率为49.4%,较去年提升1个百分点。经营现金净流入上升12.4%至52.7亿元。

* 李宁2022-2024财报相关指标变化趋势

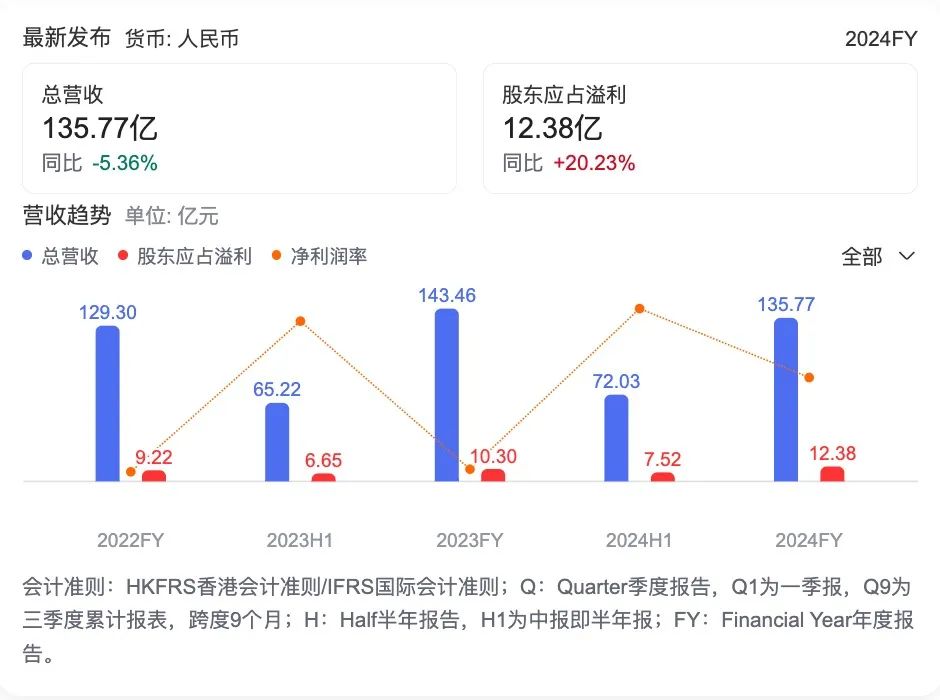

三、2024年特步集团营收超135亿元

特步国际公布年度业绩,截至2024年12月31日止年度,集团持续经营业务收入增加6.5%至人民币135.772亿元,净利润增长20%至12亿,创历史新高。公司普通股股权持有人应占利润,增长20.2%,达人民币12.384亿元。

报告期内,特步主品牌收入增加3.2%至人民币123.269亿元。专业运动分部收入增长57.2%至人民币12.503亿元。集团持续经营业务的经营溢利增长9.3%至人民币19.655亿元。专业运动分部的经营溢利强劲增长829.5%,至人民币7820万元。

另据披露,截至2024年12月31日,特步国际于中国内地及海外共有6,382家特步成人品牌店铺,以及1,584家特步儿童门店。

* 特步2022-2024财报相关指标变化趋势

四、2024年361°营收突破百亿,连续四年实现双位数增长

361°发布2024年度业绩,创历史新高。公司2024年度营收同比增长19.6%,达到100.7亿元,首次突破百亿,并连续四年实现双位数增长。权益持有人应占溢利同比增长19.5%至11.5亿元,毛利率达到41.5%。

361°主品牌业务是增长核心,成人产品业务仍是其主要收入来源。成人鞋类业务同比增长22.1%至42.87亿元,成人服装业务同比增长15.1%至30.93亿元。值得一提的是,361°在儿童业务领域和电商领域展现出强劲竞争力。儿童业务收入达23.4亿元,同比增长19.5%,占总营收的23.24%。电商业务收入26.1亿元,同比增长12.2%,占总收入的25.92%。

截至2024年12月31日,集团共有5,750间361度品牌门店,单店平均面积达149平方米,361°儿童全国门店数2548家,2025年1月在马来西亚开设首家海外直营店,加速国际化布局。

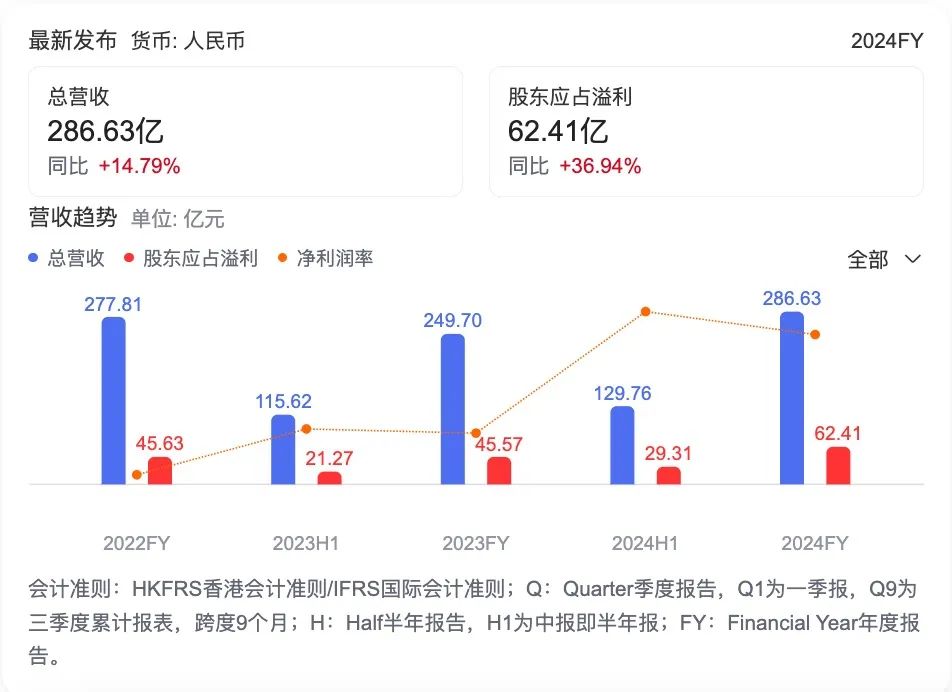

五、2024年申洲国际营收涨幅近15%

运动服饰代工厂申洲国际发布2024年度业绩公告,数据显示,集团全年实现销售额约286.63亿元人民币,较2023年同比增长14.8%;税后净利润达62.41亿元,同比大幅增长36.9%,创下历史新高;每股基本盈利4.15元,全年毛利率提升3.8个百分点至28.1%,展现出强劲的盈利修复能力。

从业务结构来看,运动类产品依然是核心增长引擎,全年销售额占比达69.1%,同比增长9.8%,主要受中国大陆运动消费复苏及美国市场订单增量的拉动;休闲类产品销售额同比增长27.1%,占总营收25.1%。

集团在中国大陆市场销售额同比增长13.2%至80.61亿元;日本市场销售额增长31.5%至48.34亿元;美国市场销售额增长约18.9%至46.11亿元;欧洲市场销售额增长3.2%至51.9亿元;其他海外市场销售额增长13.4%至59.66亿元。

六、2024年宝胜国际营业收入同比下滑8%

Nike、Adidas等国际一线运动品牌的中国代理商宝胜国际发布2024年全年业绩,截至2024年12月31日,宝胜国际营业收入约184.54亿元,同比下滑8%;公司拥有人应占溢利同比增长0.2%至4.91亿元;毛利率由2023年的33.7%提升至34.2%;经营溢利率由上年的3.7%提升至3.8%。

根据宝胜的财报,实体店的店内成交率有所提升,部分抵销了同店销售趋势不佳的影响。效果虽有,但是有限:截至2024年12月31日,宝胜在大中华区有3448家门店,较去年同期净减少75家。

* 宝胜国际2023-2024财报相关指标变化趋势

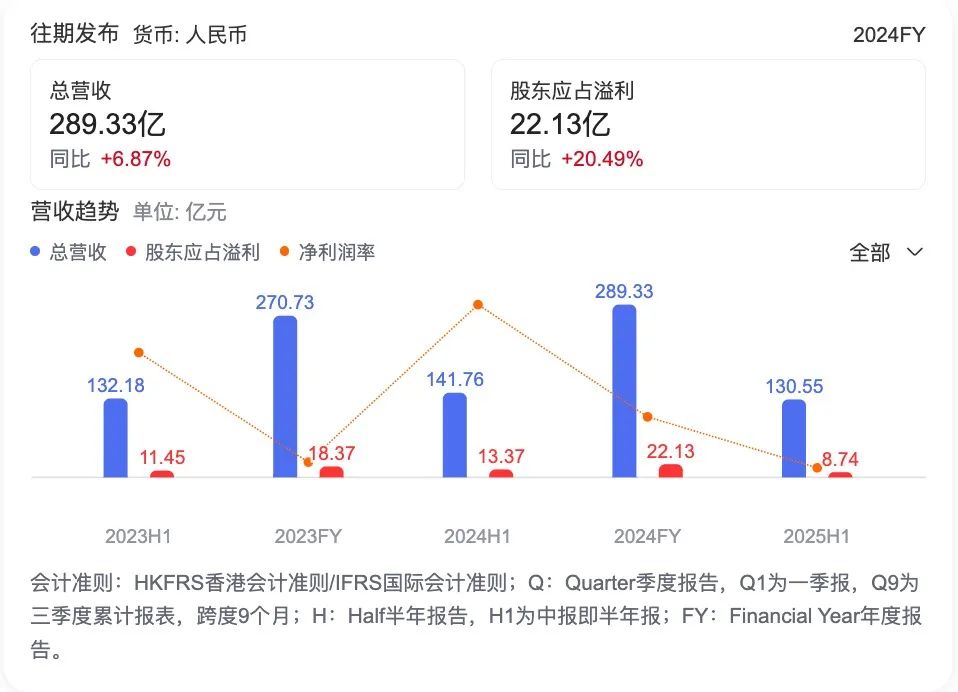

七、滔搏2025财年中期营收同比下滑7.9%

根据滔搏公司2025财年中期业绩报告,公司上半财年实现总营收130.55亿元,同比下滑7.9%;归属股东净利润约为8.74亿元,而2024财年同期为13.37亿元,降幅高达34.7%。

报告期内,滔搏销售毛利率下降3.6%至41.1%,存货规模却增长6.4%至61.20亿元。2022财年至2024财年,滔搏门店数量分别减少311家、1130家、421家。

根据滔博运动的业务板块划分,耐克、阿迪达斯属于公司的“主力品牌”板块,彪马、匡威、亚瑟士、斯凯奇等则属于“其他品牌”板块。

根据滔搏往年财报,耐克、阿迪达斯两大巨头所在的“主力品牌”板块营收在滔搏总营收中的占比超八成。

——END——

推荐阅读

🔽🔽🔽

编制 | 建设高质量户外运动目的地方案 |(附《关于建设高质量户外运动目的地的指导意见》全文)

国内体育旅游如何扩大经济价值?揭秘美国经验 | 中美体育人文交流

政策|最高200万元支持举办有影响力的体育活动......《北京城市副中心促进文旅产业高质量发展的实施细则》(修订版)发布

联系我们